国民研究:安徽省及安徽城投面面观-2023年度

主要内容

安徽省经济财政总量全国中等偏上,2022年经济增速有所放缓但2023年上半年恢复明显;2022年常住人口净流入,但人均产值和城镇化水平低于全国均值。全面“入长”以来安徽省经济实现较快发展,2022年安徽省经济总量和一般公共预算收入均位列全国第10位,2022年和2023年上半年安徽省经济增速分别为3.50%和6.1%。2022年安徽省人均GDP为全国人均产值的86.84%,位列第14位,排名略有下滑。2022年以来安徽省城镇化率有所提升,达60.2%。

安徽省内各市发展不均衡,合肥经济首位度持续增长,财政实力遥遥领先,除省会外各地级市经济实力差距呈现收缩态势,其中合肥都市圈内经济总量较大,毗邻南京都市圈、杭州都市圈的地市经济水平较优。省会合肥2022年实现GDP超1.2万亿,经济首位度持续增长至26.67%,2023年上半年GDP同比增长6.1%,2022年实现一般公共预算收入909.25亿元,合肥拥有省内近半上市公司且城镇化水平省内最高。全省经济实力前三名的地市均在合肥都市圈内,2022年城市GDP不足2,000亿元的地级市仅占约37.50%,经济实力差距逐步缩减。人均产值方面,2022年仍仅有5地人均产值超过全国平均,2023年上半年宣城市人均产值也超过全国平均。

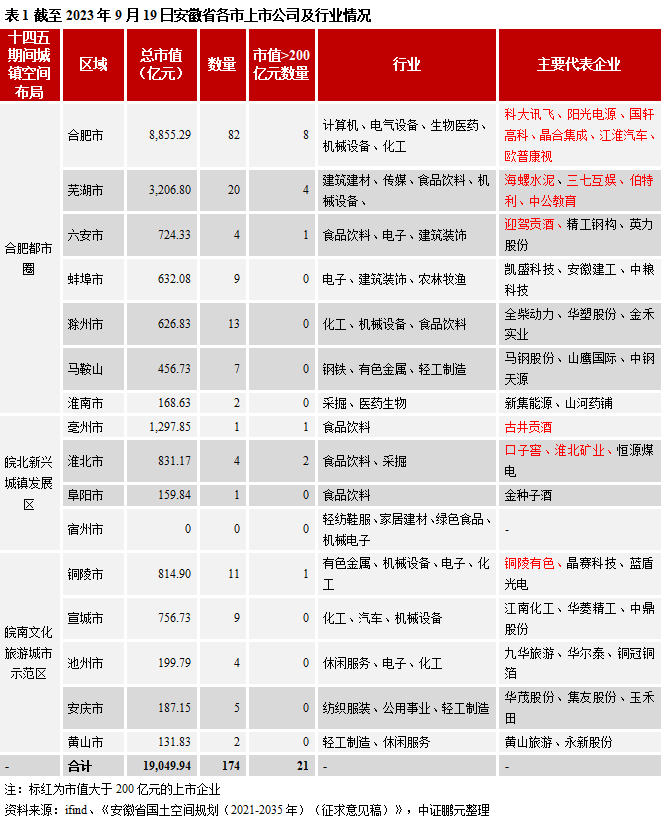

全面“入长”以来,安徽省依托地理优势、矿产资源丰富、传统产业优势,积极提升区域粮食供给能力,扎实推进科技创新和科技创新和现代服务业、数字经济发展,不断优化升级产业结构。安徽省是全国五个主要粮食净调出省份之一且矿产资源丰富,已形成了农产品加工、材料、化工、汽车及零部件制造等优势传统产业;近年安徽省大力培育战略性新兴动能,扎实推进第三产业,2022年工业战略性新兴产业产值增长13.8%,高技术产业投资增长37.6%。安徽省上市公司数量处于全国第7位,新上市企业集中在合肥市且以电子和医药生物等行业为主。

安徽省债务水平整体全国中等偏上,广义债务率增长较快;地级市中亳州、滁州、阜阳2023年待偿还债券规模较大,亳州存在一定短期偿债压力;马鞍山债务率下降明显。2022年末安徽省地方债务余额1.33万亿元,2022年末广义债务率增长约40个百分点达到289.14%;各地级市中,蚌埠、亳州广义债务率省内较高,债务负担偏大,其中马鞍山2022年广义债务率下降明显。从债券到期分布来看,亳州、滁州、阜阳2023年待偿还规模较大,其中亳州存在一定短期偿债压力,其2023年待偿还债券金额为2022年一般预算收入的1.10倍,马鞍山债务偿还压力有所减弱,截至2022年末马鞍山待偿还规模同比下降约20%。

安徽省高级别平台较少,区县平台数量较多;近年债券净融资呈增长趋势,地级市平台为融资主力;省内未发现有信托、融资租赁等非标违约,整体信用环境较好,商票逾期以非公司原因为主且逾期余额均已结清。2022年以来安徽省债券净融资额持续增长,其中合肥、阜阳、安庆、淮南近年净融资金额较大,而池州、黄山受限于经济发展水平、平台数量等因素,净融资表现较弱,马鞍山由于债务率较高,再融资受到一定限制,但2023年1-9月开始产生净融入。安徽省共有存续债平台155家,其中AAA平台调级新增1家、AA级别平台占平台总量约60%、区县平台占比近半;债券融资向地级市平台转移,融资主体级别主要集中在AA和AA+,AA-及以下级别平台持续净融出。2022年以来安徽省城投债未发现非标违约,但发生过3起商票违约,主要原因系非公司原因或技术性违约且逾期余额均已结清。

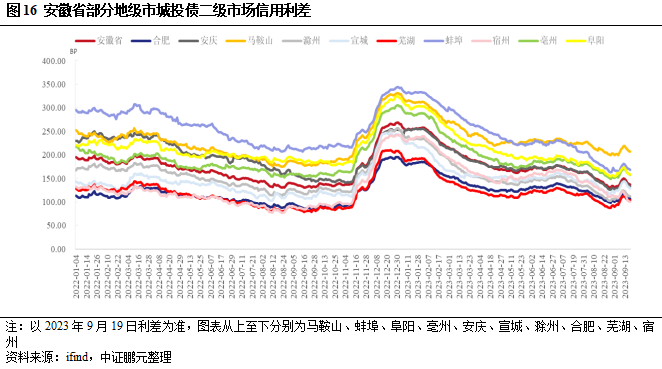

近一年安徽省主要地级市利差呈收窄趋势,实力较强的合肥、芜湖等地利差表现较优,蚌埠利差下降明显,马鞍山利差位于安徽省首位。安徽省各级别城投债利差基本维持波动下行趋势,近一年与全国同级别城投债利差呈现收敛,其中AA级城投债利差下降相对较快;从地级市来看,蚌埠利差下降明显,马鞍山利差位于安徽省首位,2022年以来马鞍山城投债利差与全省水平有所走扩;从城镇布局来看,合肥、芜湖、滁州、宿州信用利差水平均低于全省水平,合肥都市圈城投债的信用利差在二级市场方面具备一定优势。

一、安徽省经济财政概况

1、 经济与产业

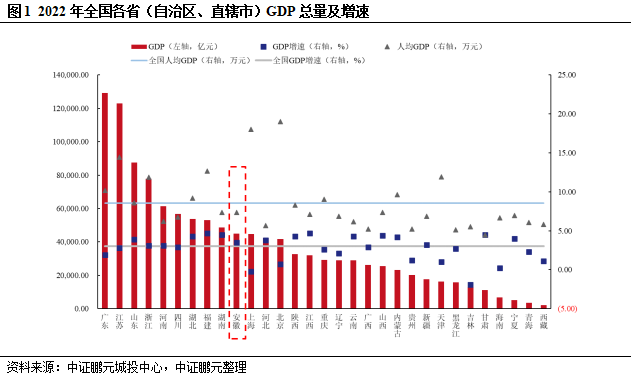

安徽省经济总量全国居中偏上,2022年经济增速有所放缓但2023年上半年恢复明显;2022年常住人口净流入,但人均产值和城镇化水平低于全国均值。根据2019年中共中央、国务院印发的《长江三角洲区域一体化发展规划纲要》,安徽省定位为“把握其创新活跃强劲、制造特色鲜明、生态资源良好、内陆附第广阔等四大优势,打造科技创新策源地和承接产业转移的优选地,构建绿色发展样板区和对外开放新高地”。全面“入长”以来,安徽省以“融圈进群”为方向,推动合肥都市圈与上海大都市圈、南京都市圈等联动发展,提升城市群辐射联动效应,并实现了经济快速增长,2022年安徽省GDP规模为4.50万亿元,位列全国第10位,经济增速为3.50%,增速同比2021年有所放缓,2021-2022年经济增速分别为全国第8位、第13位。叠加2022年常住人口呈现净流入态势,常住人口增长至6,127万人,常住人口城镇化率突破60%,2022年安徽省人均GDP7.36万元,为全国人均产值的86.84%,位列第14位,排名略有下滑。2023年上半年全国31省经济排名与2022年基本一致,安徽省GDP规模为2.31亿元,经济总量全国排名保持稳定,经济增速为6.1%,2023年上半年经济增速同比2022年恢复趋势明显,其中第二、三产业发展迅猛,增速分别为6.5%和6.1%。

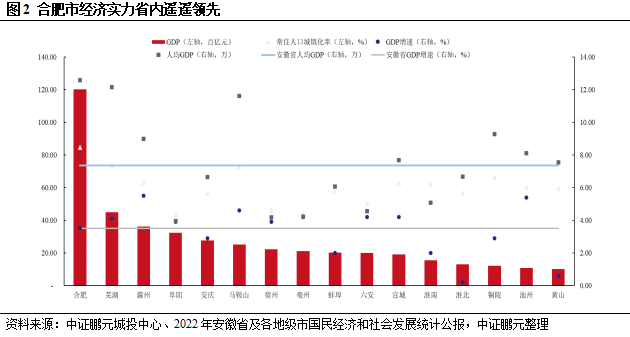

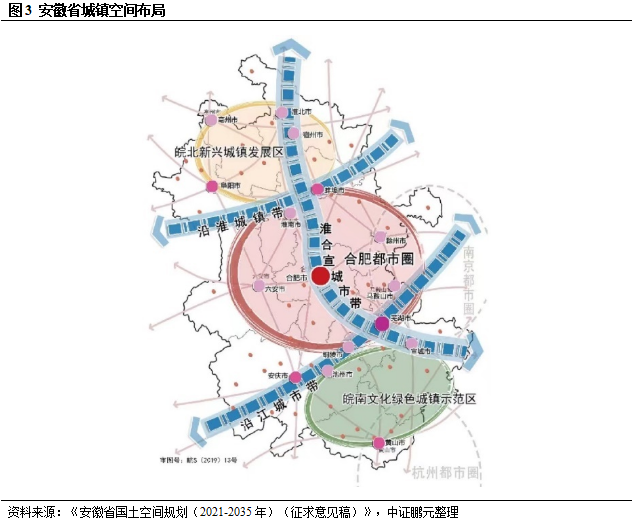

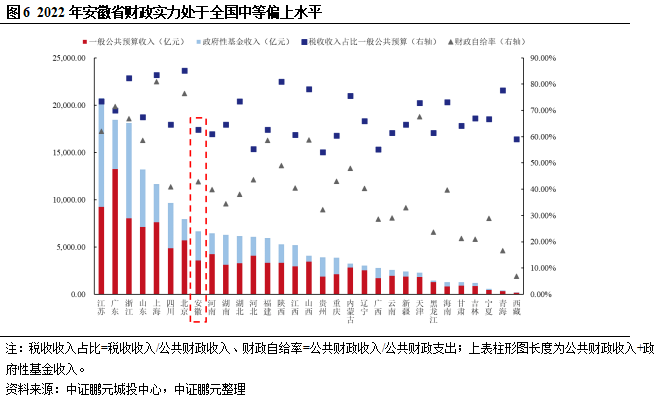

安徽省内各市发展不均衡,合肥经济首位度持续增长,人均GDP和城镇化水平最高,除省会外各地级市经济实力差距呈现收缩态势,其中合肥都市圈内经济总量较高;整体来看,毗邻南京都市圈、杭州都市圈的地市经济水平较优。省会合肥市是全省政治、经济、文化、信息、交通、金融和商贸中心,同时也是国家级皖江城市带承接产业转移示范区核心城市、长三角城市群副中心城市,“十四五”期间安徽省目标进一步提升省会城市合肥的首位度。合肥市2022年地方生产总值持续增长,实现GDP超1.2万亿,经济实力省内遥遥领先,此外,2022年经济首位度持续增长,增长至36.37%,2023年上半年实现GDP0.58万亿,同比增长6.1%,与全省2023年上半年生产总值增速保持一致。整体而言,合肥都市圈经济实力较好,全省经济实力前三名的地级市均在合肥都市圈内(芜湖市,0.45万亿;滁州市,0.36万亿),此外,另有占比约37.50%的地级市城市GDP不足2,000亿元,集中于皖南文化绿色城镇示范区。2022年区域内地市经济总量差距对比2021年呈现收缩态势,2023年上半年区域内各地级市经济总量差距与2022年趋势一致。2022年各地级市中人均GDP超过全国平均水平的共5市,仍为合肥市、芜湖市、滁州市、马鞍山市和铜陵市,其中芜湖市工业基础好,滁州市、马鞍山市靠近江苏,经济实力较强,铜陵市经济总量小、人口数量较少,人均产值较高;2023年上半年宣城人均GDP也超过全国平均水平,宣城市位于合肥都市圈内,是皖江城市带承接产业转移示范区“两翼”之一,新技术产业和战略性新兴产业发展活力较强。阜阳市、宿州市、亳州市、六安市、淮南市5市2022年人均GDP仍不足6万元,其中阜阳市、宿州市、亳州市和六安市人口数量较大且农业基础较好,淮南市受支柱产业发展不佳影响,GDP增速低于全省水平,人均产值偏低。黄山市受制于制造业体量偏小,GDP在省内排名最低,但黄山市作为国际旅游城市、杭州都市圈副中心,其人均GDP位于省内中上水平。从城镇化水平来看,合肥市常住人口城镇化率达到84.64%,位于省内最高且人口持续向城镇输入,城镇化率超过70%的仍为芜湖市和马鞍山市,但以阜阳市、宿州市、亳州市为代表的皖北农业大市城镇化水平仍不足50%。整体来看,毗邻南京都市圈、杭州都市圈的地市经济发展水平优于安徽西部城市。

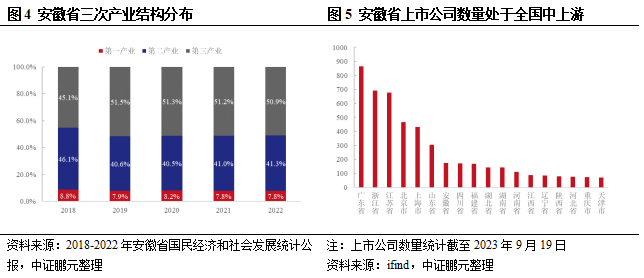

全面“入长”以来,安徽省依托地理优势、矿产资源丰富、传统产业优势,积极提升区域粮食供给能力,扎实推进科技创新和科技创新和现代服务业、数字经济发展,不断优化升级产业结构。安徽省自全面“入长以来”,深度参与长三角产业分工协作,积极建设现代化产业体系。一方面,打造长三角“大粮仓”“大厨房”,提升区域粮食和重要农产品供给保障能力。安徽省北部依托位处淮北平原的地理优势,发展了较好的农业基础,目前是全国五个主要粮食调出省份之一和我国重要的农产品生产加工地区。2022年安徽省第一产业“两强一增”成效显著,建成高标准农田514.5万亩,“小田变大田”改造510.9万亩,水稻种子出口全国第一,主要农作物耕种收综合机械化率达83%,绿色食品产业全产业链产值突破1万亿元。另一方面,安徽省依托矿产丰富的资源优势和已形成汽车及零部件制造、化工等传统制造业的产业优势,壮大汽车“首位产业”,加快先进光伏和新型储能等战略性新兴产业发展,推动传统产业高端化、绿色化转型。安徽省矿产资源种类多、储量丰富,已探明工业储量的矿产达67种,是国家级原材料工业基地和华东乃至全国重要的能源供应基地,并形成汽车及零部件制造、化工等传统优势产业,拥有海螺水泥、铜陵有色、马钢集团、奇瑞汽车等一批知名企业。在传统基础材料产业受到环保、限产等因素影响的情况下,安徽省持续落实“调转促”,在保障传统产业科学发展的同时,大力培育战略性新兴产业、新能源产业、现代交通产业、现代服务业等产业,推动安徽省产业结构不断优化升级,2022年全年高技术制造业增加值比上年增长10.3%,高技术产业[1]投资增长37.6%,工业战略性新兴产业产值增长13.8%,其中新能源产业、新能源汽车产业产值分别增长59%和33.6%。再者,安徽省依托高等院校及科研院所众多的优势,以高水平创新型省份建设为旗帜性抓手,深化“两心同创”,建设长三角国家技术创新中心安徽中心。目前安徽省已成为国家战略科技力量部署重地,国家实验室、合肥综合性国家科学中心率先获批布局,大科学装置集群初步形成。近年安徽省以“融会观通”(现代金融、会展经济、文旅观光、商贸流通)为主体的现代服务业加快发展,以“大智移云”(大数据、智能化、移动互联网和云计算)为牵引的数字经济蓬勃兴起,数字经济核心产业增加值占地区生产总值比重达到全国平均水平。三次产业结构基本保持稳定,由2021年的7.8:41.0:51.2调整到2022年的7.8:41.3:50.9,规模以上生产性服务业营业收入增长8%左右,软件产业主营业务收入增长20%左右,快递业务量增长10%左右,蚌埠市获批国家骨干冷链物流基地、生产服务型国家物流枢纽。

安徽省2023年上半年进出口表现突出,机电产品出口增长25.7%,占出口额的比重为68%,比去年同期提高6%,电动载人汽车、锂电池、太阳能电池等“新三样”合计出口219.3亿元,增长51.7%,拉动全省出口增长3.4%。从上市公司的数量上看,截至2023年9月19日,安徽省上市公司同比2022年二季度初新增24家,目前全省共计174家上市公司,数量处于全国第7位,涉及行业主要包括化工、机械设备、汽车、电子信息、生物医药、环保、食品工业等。

安徽省上市公司近一半位于合肥,省内机械设备、化工、汽车、电子等行业上市企业较多,食品饮料、建筑材料和电气设备行业整体市值最高,新上市企业主要集中在合肥市且全省新增以电子、医药生物为主;得益于“合肥模式”,合肥孵化了一批战略新兴产业,科技创新持续提升。从各地级市来看,除宿州市无上市公司外,上市公司基本集中于合肥市、芜湖市、淮北市、亳州市、铜陵市、六安市,其中合肥市有上市公司82家,占据安徽省上市公司的近一半。同时合肥市上市公司市值也遥遥领先,涉及行业众多,区域产业发达,芜湖市位列省内第二位,以2023年9月19日收盘价计算,除上述两地外,其余地级市上市公司总市值均不足2,000亿元。根据申万一级行业分类,安徽省上市公司中机械设备(19家)、化工(18家)、电子(17家)、汽车(13家)、医药生物(11家)、环保(10家)行业企业较多,其中电子、汽车、环保等新兴动能行业发展迅猛;食品饮料、电力设备、电子行业整体市值最高,受制于房地产市场低迷,建筑材料行业市值排名有所下降。从新上市企业来看,合肥市(13家)新上市企业数量较多,电子(10家)、医药生物(4家)、汽车(3家)行业新增上市企业较多,合肥市(924.18亿元)、蚌埠市(148.84亿元)、滁州市(104.95亿元)新上市企业的市场表现较好。此外,得益于“合肥模式”,合肥市以建设新型显示器件、集成电路、人工智能3个国家级战略性新兴产业集群为牵引,近年在战略性新兴产业发展也迅猛。2022年合肥市净增国家高新技术企业1,834家,平均每天诞生5家,总数达6,412家;培育国家科技型中小企业8,200余家,同比增长近七成;新增国家专精特新“小巨人”企业78家,总数达139家。在世界知识产权组织发布的2022年创新指数报告中,合肥市跃居全球“科技集群”第55位,较上年提升18位。在“2022自然指数——科研城市”中,合肥市又前进4位,位居全球科研城市第16位。

2、 财政与债务

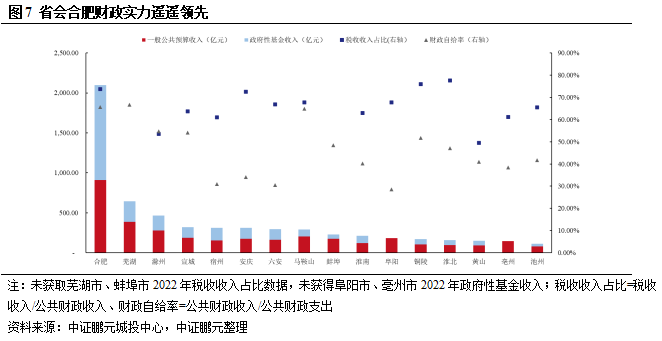

安徽省整体财政实力和财政自给程度均处于全国中等偏上水平,2023年上半年随着宏观政策显效发力,全省财政持续恢复。2022年安徽省实现一般预算收入3,589.1亿元,位列全国第10位,同比增长9.9%;其中税收收入占一般预算收入的比重为62.60%,财政收入质量一般,同比2021年小幅下滑。2022年实现政府性基金收入3,589.10亿元,居全国第24位,同比增长2.07%;其中国有土地使用权出让金收入2,822.25亿元。2022年安徽省财政自给率42.83%,位列全国第14位。2023年上半年安徽省实现一般预算收入2,174.0亿元,同比上涨12.4%,税收收入增长20.7%,税收收入占比小幅增长至64.01%,财政收入质量略有提升。

由于经济发展水平差异,安徽省各地财政实力存在较大差距,合肥市财政实力省内遥遥领先;受土地市场成交规模萎缩影响,约50%地市政府性基金收入同比下降,其中蚌埠、六安同比降幅较大,池州政府性基金收入连续省内最低,合肥政府性基金收入在综合财力中占比较高,但需关注财力稳定性;合肥、芜湖、滁州财政自给能力较强,其他地级市均对上级补助保持较强依赖,其中阜阳财政自给率最低。2022年合肥市实现一般公共预算收入909.25亿元,远高于省内其他地级市,但2023年上半年增速疲软,仅同比增长0.5%;相比之下,淮北市、黄山市、池州市财政实力较弱,一般公共预算收入均不足100亿元。从2022年一般公共预算收入增速上看,除阜阳市外安徽省各地级市均实现正增长,其中安庆市、铜陵市、滁州市三市增长较快,同比增速超10%,与三地核心产业——能源、有色金属、光伏2022年需求上涨较多有关;但由于重点行业税收下降、减收因素不断增多等原因,阜阳市一般公共预算收入有所下降;此外,受核心产业增速不高、产业转型、中小微企业缓税等因素影响,宣城市、蚌埠市、马鞍山市、黄山市2022年一般公共预算收入增速低于5%。从2023年上半年一般公共预算收入增速来看,淮南市、池州市增速超全省水平(12.4%),淮南市主要因装备制造业发展迅猛,税收收入上涨明显,池州市主要因非税收收入增长较快所致。受土地市场成交规模缩减影响,2022年安徽省实现政府性基金收入3,091.00亿元,同比下滑12.09%;分地级市看,除亳州市和阜阳市未披露数据外,仅6市(合肥市,42.96%;淮南市,40.77%;滁州市,22.55%;宣城市,10.75%;淮北市,6.66%;黄山市,4.95%)政府性基金收入实现同比增长,蚌埠市(-59.67%)、六安市(-46.81%)、池州市(-40.76%)、安庆市(-30.85%)、马鞍山市(-30.44%)同比降幅较大,对综合财力构成较大冲击,其中池州市政府性基金收入连续省内最低且持续下降,2022年仅实现31.53亿元。需注意合肥市(47.3%)政府性基金收入占综合财力比例近50%,当前房地产市场未现实质改善,地产企业拿地动力不足,上述地级市财力稳定性仍有待观察。从财政自给方面来看,2022年除芜湖市、合肥市、马鞍山市财政自给能力较强外,其他地级市财政自给率均不足60%,对上级补助保持较强依赖,其中阜阳市财政自给率最低,主要因全市民生类支出较多(2022年达542.7亿元,占全市一般预算支出的83.4%);2023年上半年,铜陵市财政自给率有提升,超60%。从财政收入质量方面,淮北市、铜陵市两地2022年税收收入占比75%左右,财政收入质量较好;2023年上半年合肥市、淮北市、铜陵市税收收入占比下降明显,或因产业转型、缓税等因素影响。2022年合肥市实现政府性基金收入1,190.00亿元,以国有土地出让收入为主,合肥市政府性基金收入占安徽省比重提升,约占当年安徽省政府性基金收入的30%。

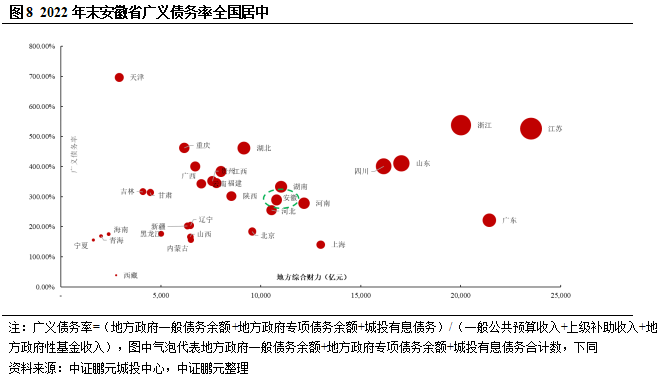

安徽省政府债务余额处于全国中等水平,广义债务率全国居中。截至2022年末安徽省地方债务限额为14,370.99亿元,余额13,304.11亿元,总量处于全国第10位,地方债务持续增长;其中一般债务限额4,743.08亿元,余额4,217.23亿元,专项债务限额9,627.91亿元,余额9,086.88亿元;2022年末省本级一般债务余额769亿元,专项债务余额206.39亿元,省本级债务余额占安徽省债务余额的比重同比下滑明显,仅为7.33%,债务主要集中在市县区级。从债务率水平来看,2022年末安徽省广义政府债务率增长明显,达289.14%,主要系区域城投债务上升明显,全国各省市自治区按债务率从低到高排名,安徽省为全国第14位,处于中游水平,排名略有下降。

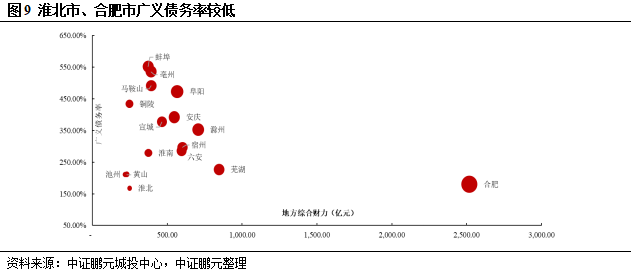

淮北、合肥广义债务率较低,负担较轻。从债务规模来看,合肥市广义债务规模较大,但其财政实力强,2022年末广义债务率仅为179.93%,处于省内较低水平,安徽省16个地级市中仅有8个广义债务率低于300%,安徽省各地级市广义债务率整体有所提升,2022年淮北广义债务率水平位于全省最低,仅167.61%,主要因淮北地区平台较少叠加政府直接债务余额为全省最低(仅257亿元)所致。蚌埠市、亳州市2022年广义债务率提升明显,超过500%,蚌埠市主要因区域平台有息债务增长明显叠加地方综合实力下降所致,亳州市主要因政府直接债务余额增长明显叠加地方综合实力下降所致;此外,马鞍山市、阜阳市、铜陵市也超过400%,债务负担偏大,其中马鞍山市2022年广义债务率下降明显,主要因区域内平台有息债务到期所致。

二、区域城投及融资情况

1、区域城投盘点

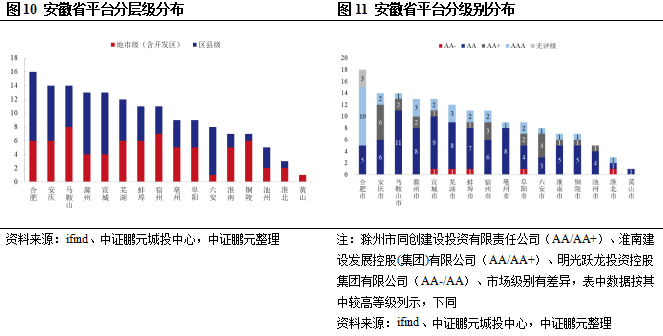

安徽省城投数量全国排名靠前,其中区县平台较多,高级别平台较少,级别主要集中在AA。根据ifind城投债分类,经剔除不符合中证鹏元城投平台认定标准后,截至2023年9月19日,安徽省共有存量债城投平台155家,其中省级平台2家,分别为安徽省投资集团控股有限公司(AAA)和安徽省国有资本运营控股集团有限公司(AAA)。除上述两家省级平台外,共有市级平台(含开发区)74家和区县级平台79家,区县平台较多,新增地市级(10家)及区县级(12家)平台数量基本持平。分城市来看,合肥市平台最多,共有15家,黄山市平台最少,仅黄山城投集团有限公司1家。全省新增调级AAA平台1家,即安徽省国有资本运营控股集团有限公司。受限于区域发展水平,目前全省仅有AAA平台3家,除新增调级AAA平台外另2家为安徽省投资集团控股有限公司和合肥市核心平台合肥市建设投资控股(集团)有限公司,此外,除黄山市外,其他地级市都至少有1家AA+平台,其中实力较强的合肥市、芜湖市、滁州市AA+平台较多;AA平台共计90家,占比近60%。

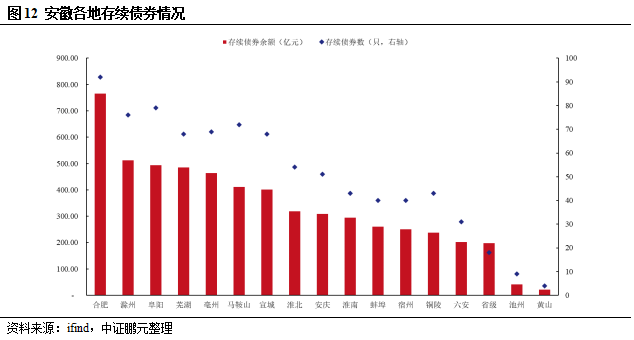

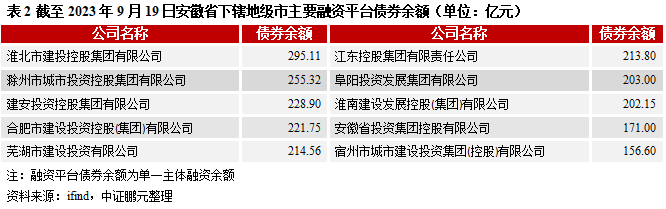

合肥、滁州、阜阳、芜湖、亳州存续债余额较大。截至2023年9月19日安徽省共有存续债券857只,存量债券余额合计5,667.55亿元,存续债余额对比2022年末(5,580.48亿元)有所下降,对比2021年末(4,473.39亿元)提升明显。分地级市来看,合肥市、滁州市存续债券余额均超过500亿元,债券余额较大,两市合计占安徽省债券余额的比重为22.54%,亳州市、芜湖市、马鞍山市存量债券余额下降明显,但余额仍位于全省前列。池州市、黄山市两市受限于平台数量和区域发展水平,债券余额规模较小,均在50亿元以下。

债券融资向地级市平台转移,地级市平台债券余额较大,发行主体有一定集中。从发行主体的平台层级来看,截至2023年9月19日,地级市平台(含开发区)债券余额占全省比为77.08%,区县级和省级占全省比分别为19.42%和3.50%,地级市平台因资质相对较好,2022年以来债券融资向地级市平台转移,成为债券融资主力。债券余额前十大的平台均为地级市平台(含开发区),合计债券余额占安徽省债券余额的比重为38.15%,发行主体有一定集中性。

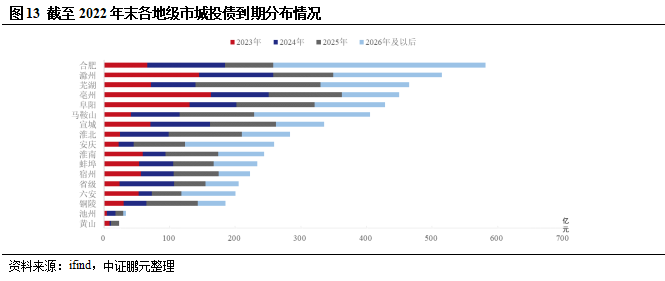

亳州存在一定短期偿债压力,马鞍山债务偿还压力减弱。2023-2025年安徽省到期债券金额分别为1,022.74亿元、1,009.82亿元和1,396.25亿元,占2022年末债券总额的比重分别为20.17%、19.91%和27.53%。从各地级市来看,亳州市、滁州市、阜阳市2023年待偿还规模较大,均超过130亿元,其中亳州市仍存在一定短期偿债压力,其2023年待偿还债券金额为2022年一般预算收入的1.10倍。马鞍山市债务偿还压力有所减弱,债务余额总量下降明显,截至2022年末,马鞍山市待偿还规模约405.251亿元,同比下降约20%。

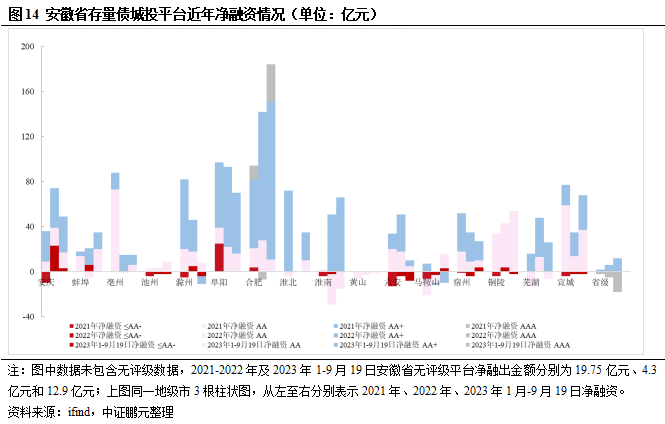

近年安徽省整体净融资规模持续增长,各地级市再融资能力差距较大,低等级平台融资难度加大。2022年以来安徽省债券净融资额持续增长,分地级市来看,合肥市、阜阳市、安庆市、淮南市2022年以来净融资金额较大,而池州市、黄山市受限于经济发展水平、平台数量等因素,近年通过债券融资规模较小,净融资规模均在±10亿元之内;马鞍山市由于近年债务率较高,再融资受到一定限制,导致2021-2022年净融出规模较大,2023年1月初-9月19日虽然产生净融入,但规模较小;淮南市2023年以来净融资增长明显,主要系淮南建设发展控股(集团)有限公司发行债券用以偿还有息债务;淮北市仅3家发债平台,其中淮北市建投控股集团有限公司综合实力最强、存量债余额最大,存量债到期分布中2023年内到期余额占比较小,大部分集中于2024年及以后。分级别来看,2022年AAA平台呈现净融出,主要因AAA平台债券融资主要集中于安徽省投资集团控股有限公司且其2022年到期债券规模较大所致,近年AA-级平台和无评级级别平台持续净融出,在目前监管形势下,低等级平台融资难度加大,安徽省AAA级别平台数量较少,近年融资主体级别主要集中在AA和AA+。

2、非标违约情况

2022年以来安徽省城投债未发现信托、融资租赁等非标违约,整体信用环境较好,商票逾期以非公司原因为主且逾期余额均已结清。2022年以来安徽省城投债未发现信托、融资租赁等非标违约,整体信用环境较好。但2022年以来安徽省发生过3起商票违约,主要原因系非公司原因或技术性违约,目前逾期余额均已结清。

三、区域城投利差分析

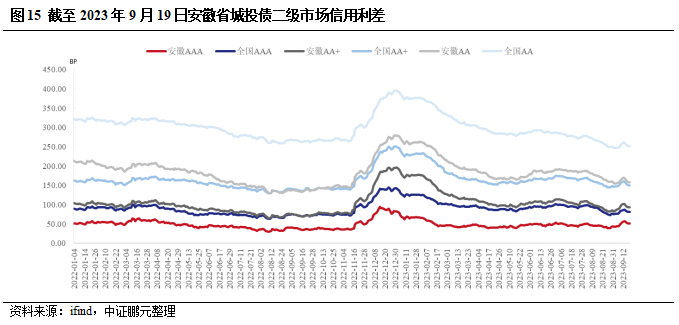

安徽省城投债二级市场信用利差走势与全国基本一致,AA级城投债利差收敛明显。根据ifind数据,2022年初至2023年9月19日,安徽省各级别城投债利差基本维持波动下行趋势,近一年与全国同级别城投债利差相比呈现收敛态势,其中AA级城投债利差下降相对较快,近一年明显低于全国同级别水平;AAA级城投债利差小幅上涨,与全国AAA级城投债利差变动趋势相反,但近一年AAA级主体呈现净融出。2022年12月至2023年2月,受市场利率波动因素等影响,各级别利差快速走扩,2023年3月以来呈现明显波动下行趋势,至2023年9月19日,AAA级、AA+级、AA级城投债利差分别为51.15BP、93.11BP、157.59BP。

安徽省主要地级市近一年利差呈波动下行趋势,马鞍山城投债二级市场信用利差处于安徽省最高水平,与全省水平有所走扩,合肥都市圈城投债的信用利差在二级市场方面具备一定优势。从安徽省内来看,主要地级市利差近一年呈波动下行趋势,其中蚌埠市利差下降明显,或因其2022年经济实力增长方向扭转为正增长,蚌埠市和马鞍山市利差位于安徽省前列,或因其区域债务压力偏大、债务率变高所致。马鞍山市经济实力位于安徽省内中等偏上水平,但广义债务率一直居全省前列,2021年马鞍山广义债务率为全省最高,超500%,2022年马鞍山广义债务率略有下降但债务负担仍较重,使得城投债利差处于全省最高水平,且明显高于其他地市,2022年以来马鞍山市城投债利差与全省水平有所走扩,2023年9月19日高于全省水平70.69BP,较2022年初差距扩大13.31BP。从城镇空间布局来看,合肥市、芜湖市、滁州市、宿州市信用利差水平均低于全省水平,合肥都市圈城投债的信用利差在二级市场方面具备一定优势。

[1] 高技术产业包括医药制造、航空航天器及设备制造等六大类高技术制造业和信息服务、电子商务服务等九大类高技术服务业。

转载自中证鹏元评级